貸借対照表の概要

1.計算書類

計算書類は、会社法上の用語で、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表の事である。

個別注記表 : 重要な会計方針に関する注記を記載しており、貸借対照表・損益計算書に関する注記等を一覧にして表示する財務諸表である。

2.貸借対照表の全体構造

貸借対照表 : 「一定時点の財務状態」を記入するシート。

損益計算書 : 「一定期間の経営成績」を記入するシート。

☆<Point>貸借対照表上の勘定科目の位置は、会社法等により表示位置が決められている。

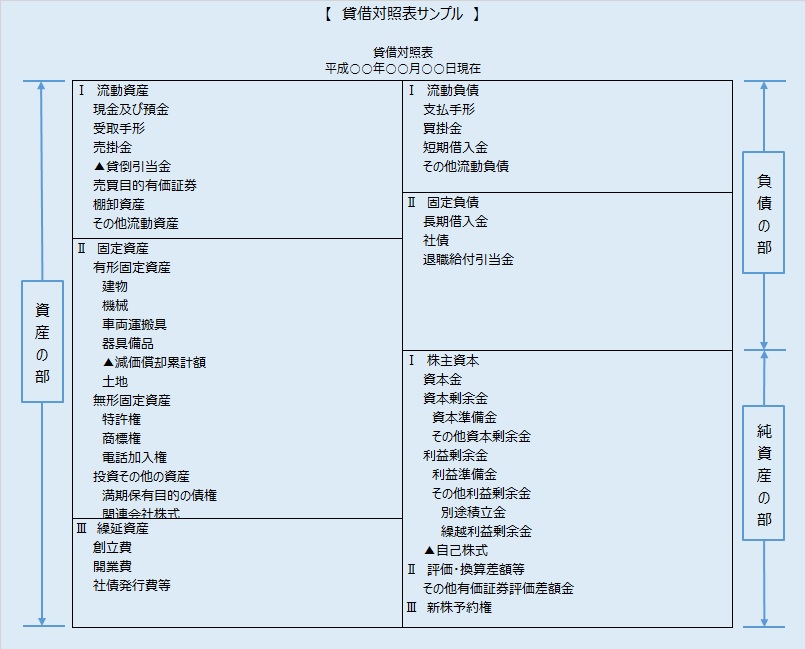

3.貸借対照表の項目分類

貸借対照表は、資産の部、負債の部、純資産の部に分類される。資産の部は、流動資産・固定資産・繰延資産に分類され、負債の部は、流動負債・固定負債に分類される。

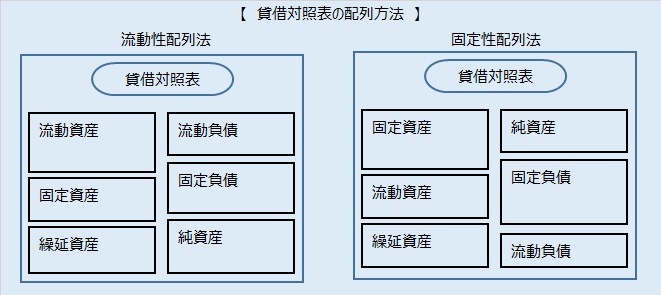

4.貸借対照表の配列方法

貸借対照表の配列方法には、流動性配列法と固定性配列法がある。

流動性配列法 : 資産の部を流動資産・固定資産・繰延資産の順に配列し、負債の部は流動負債・固定負債の順に配列する。会社の支払能力を知るのに便利で、一般的に多くの会社で採用されている。支払能力とは、手形や借金等の債務をしっかり返済する能力の事。

固定性配列法 : 資産の部を固定資産・流動資産・繰延資産の順に配列し、負債の部は固定負債・流動負債の順に配列するが、純資産については負債より先に記載する方法と負債の次に記載する方法がある。これは、固定資産が会社の長期資金によって賄われているかを判りやすくするのが狙いである。